En este segundo capítulo explicaré como diseñar y valorar correctamente un modelo económico financiero de una concesión administrativa de instalación deportiva.

El modelo se ha de plantear como un proceso estructurado en fases. Esta disposición es necesaria para evitar olvidos que sin método es fácil que se den. Las fases consideradas son las siguientes:

-

- Definir cuál es el objetivo para presentarnos a la concesión

-

- Identificación de los datos necesarios para construir el modelo

-

- Construcción del modelo, hipótesis, análisis de sensibilidad y revisión

1. Definir cuál es el objetivo para presentarnos a la concesión

Hemos de saber por qué queremos competir por esa concesión en concreto.

Puede haber muchas razones, pero hemos de ceñirnos a las importantes. Pueden ser la localización, la inversión requerida, nuestra propuesta de valor, etc. Todas se han de analizar y validar con el encaje de la oferta realizada en los pliegos de la Administración. Sé que es una obviedad pero no todas las concesiones encajan en todos los operadores. El operador ha de buscar dónde puede encajar.

Para realizar una buena propuesta, el futuro concesionario tendría que hacer un mínimo estudio de mercado. Por tanto, examinar el potencial económico de los residentes en la zona, si la población crece o no, si los residentes son familias jóvenes con hijos pequeños, o bien jubilados, si la zona es residencial o de oficinas, si hay otras instalaciones y/o parques públicos cerca, existe aparcamiento fácil,. Todos estos temas pueden afectar a la propuesta de servicios y al tipo de abonados que podemos captar. Se trata de visar que la propuesta de valor que ofrece el concesionario es aceptable para la zona dónde estamos concursando y por tanto, tiene garantías de éxito.

Y finalmente, para un operador, el modelo ha de cumplir un objetivo y es que la realización y/o remodelación de la instalación junto a la explotación en el periodo establecido le resulta rentable. Y rentable quiere decir que el retorno económico le compense la inversión realizada y le suponga un beneficio que le premie el riesgo soportado durante los años de inmovilización de su dinero a la tasa de rentabilidad deseada por el operador.

2. Identificación de los datos necesarios para construir el modelo

El pliego desarrollado por la Administración, suele establecer un conjunto de obligaciones, ventajas de tipo económico, limitaciones y criterios de valoración, que hemos de ser capaces de interpretar para poder extraer los datos necesarios con los que construir el modelo.

En definitiva, la comprensión del pliego, así como ser conscientes de los criterios de adjudicación es la base para generar un modelo con posibilidades de ganar el concurso.

El modelo económico financiero se suele realizar en una hoja de cálculo Excel. Y esto tiene sus ventajas y muchos inconvenientes. Para minimizar estos últimos es bueno considerar varias cuestiones:

-

- Es conveniente diferenciar las hojas que contienen datos, de las que contienen formulas y resultados

-

- Es más intuitivo utilizar signos negativos cuando corresponde que no usarlos

-

- Los formatos han de ser consistentes entre los distintos tipos de celdas

-

- Hay que evitar la utilización de referencias circulares, las formulas largas, los datos ocultos o el uso intensivo de funciones SI o BUSCARV

Los modelos suelen ser de uso específico para cada plica concesional ya que a veces son difícilmente replicables. No obstante la experiencia en la creación de estos modelos nos concede alguna ventaja al respecto.

Del modelo económico de concesión de instalaciones deportivas recomiendo tener claros los siguientes apartados:

-

- Definir el volumen de Inversión a realizar

-

- Establecer el flujo de caja neto después de impuestos de sociedades, es decir, el resultado de los ingresos menos los gastos de la gestión de la instalación y menos el impuesto de sociedades que corresponda, en cada uno de los años de gestión

-

- Diseñar la Estructura Financiera del proyecto. En esta fase se introducen las necesidades de dinero derivadas de la inversión y de la posible financiación de circulante a cubrir con deuda o con recursos propios

Analicemos cada uno de los anteriores puntos

La inversión

La concesión suele exigir una fase inicial de ejecución de obras de construcción y/o remodelación en la que no suele ser posible ofrecer actividad deportiva o se ofrece parcialmente.

Generalmente, el periodo de construcción abarca entre 18 y 24 meses. La Administración puede considerar en el contrato de concesión que el periodo de construcción ya está incluido en la totalidad del periodo concesional o bien podría permitir un plazo de construcción máximo, pongamos de 24 meses, para luego empezar a contar el periodo de gestión de la instalación. Es un tema importante ya que al operador le interesa empezar a generar ingresos cuanto antes.

A veces, la Administración subvenciona parte de la inversión. La Administración tiene un interés legítimo, al ser la propietaria de la instalación, que la inversión se lleve a cabo y a veces no hay más remedio que ayudar al concesionario subvencionándole. Asimismo, en los criterios de adjudicación se puede valorar positivamente, las mejoras en la inversión sobre la propuesta de la Administración.

En el modelo también habría se tendría que considerar que es muy posible que en periodos intermedios se tenga que hacer nueva inversión y/o grandes reparaciones. En alguna instalación que conozco esto no fue previsto y luego el concesionario que ganó el concurso se tuvo que hacer cargo de inversiones importantes y no previstas, con lo que su planteamiento de rentabilidad se fue al traste.

El concesionario, dentro de la cuenta de explotación, ha de amortizar toda la inversión realizada de manera que quede saldada al final de la concesión. Pongamos un ejemplo fácil; se gana una concesión que implica una inversión de 1M€, 1 año de construcción y la gestión 10 años. Para que la inversión se amortice en 10 años hay que dotar cada año durante los 10 años de gestión una amortización de 100.000€. Al final de los 10 años habremos deducido como gasto por amortización toda la inversión.

Hay que tener cuidado con las desviaciones al alza tanto en coste como en plazo de entrega de la obra. Estos problemas se pueden solucionar en gran medida con la contratación de un project manager de construcción.

Una cuestión accesoria que afecta según sea la figura mercantil del concesionario es el tratamiento fiscal del IVA en general y en particular, del IVA de la inversión. Si el concesionario es una sociedad anónima o limitada, el IVA pagado (soportado) en la inversión se deduce. Pero si fuera un club deportivo o entidad sin ánimo de lucro, al ser entidades exentas de IVA, no se lo podrían deducir, con lo que están soportando un coste más alto. En este segundo caso, merece la pena intentar soluciones como crear una SL, una unión temporal de empresas, o como mínimo, acogerse a la regla de prorrata en la que un porcentaje del IVA es deducible.

Flujo de caja neto después de impuestos de sociedades

En el modelo después de la construcción/remodelación derivada de la inversión, se pasa a la gestión durante el periodo pactado. Veamos alguna de las partidas habituales y peculiares de un contrato de concesión administrativa en la gestión de instalación deportiva

En el caso de los ingresos:

-

- Los ingresos los obtendremos especialmente de los usuarios que viven y/o trabajan cerca de la instalación. Asimismo, en muchas ocasiones la Administración regula las tarifas o les pone limitaciones. Por tanto, si la tarifa está limitada, los usuarios potenciales que podamos captar, serán la variable clave para hacer los números. Como resumen, hemos de conocer las posibles limitaciones tarifarias y el número de abonados potenciales. Estos pueden ser tanto matriculaciones como mensualidades o abonos temporales.

-

- Hay otros ingresos que pueden ser importantes, como cursillos, alquileres, servicios, etc. Se establecerán en la propuesta de servicios y estimaremos su importe.

En el caso de los gastos:

-

- Los gastos normales de gestión como personal, mantenimiento, suministros, limpieza, seguros, etc.

Pero hay otras partidas específicas. Por ejemplo:

-

- La Administración puede imponer un canon que suele concretarse en una parte fija y otra variable. La parte fija es un importe establecido e independiente de la facturación. Y la parte variable suele ser un escalado según tramos de facturación. Por ejemplo, si se factura 80.000€ puede corresponderle un tramo de un 6% y si estamos en 75.000 € le correspondería un tramo del 5%, etc. A veces, los pliegos de condiciones favorecen a aquel competidor que incrementa la parte variable del canon a pagar o hay Administraciones que premian y dejan compensar al concesionario una parte del variable si opta por hacer una mayor inversión. A la Administración como propietaria final de la instalación, le interesa que el concesionario ofrezca un buen servicio, pero además, que invierta en la instalación ya que son los propietarios de la misma. Por ello, suele aceptar y valorar las mejoras que en estas partidas sugiera el posible concesionario.

-

- La Administración puede obligar a establecer un porcentaje del total de ingresos a la promoción deportiva de un determinado segmento de la población.

-

- La Administración suele permitir dedicar un porcentaje del total de ingresos a la retribución por la gestión de la instalación por parte del concesionario. Una partida que he visto de manera habitual es un 4% sobre ingresos.

-

- Dentro de la cuenta de gastos incluiremos las amortizaciones de la inversión efectuada así como de las siguientes inversiones previstas, de tal manera que a vencimiento la inversión esté totalmente amortizada.

Hasta ahora hemos hablado de flujo de caja neto, descrito como ingresos menos gastos menos impuesto de sociedades. En realidad, un flujo de caja, son entradas de dinero menos salidas de dinero. La simplificación que hacemos es válida ya que en la gestión de instalaciones deportivas gran parte de ingresos y gastos se hacen al contado.

Dentro del cálculo del flujo de caja neto, cabe añadir:

-

- La partida de amortizaciones se considera como gasto del año. Pero es una partida que no supone salida de dinero. Simplemente es un gasto permitido para compensar la inversión que se tendrá que realizar en el futuro si se desea disponer de una instalación equivalente.

-

- No se consideran intereses financieros. En esta fase, lo importante es conocer la viabilidad de la inversión. Si el proyecto es viable, el concesionario introducirá en el modelo los recursos necesarios que financien la inversión.

Por tanto y en resumen

FCN concesión=-Inversión+FCNaño1+FCNaño2+…..+FCNaño25

Siendo el FCN de cada año equivalente a Ingresos menos gastos y menos impuesto de sociedades del año. De la totalidad de estos flujos obtendremos una TIR (tasa interna de rentabilidad) que nos demostrará si la inversión aparentemente es rentable y puede tener interés para el concesionario o no.

Estructura Financiera o diseño de la estructura de deuda/recursos propios del concesionario

La inversión y los flujos de caja netos necesitan financiarse (dinero) en las fases de inversión y en las iniciales de gestión y tal vez en algún momento intermedio. Y este dinero se puede conseguir de dos fuentes distintas principalmente: recursos ajenos o préstamos y recursos propios, los del propio concesionario. La proporción en que estas dos fuentes financian la inversión a realizar es lo que se denomina, estructura financiera.

Los recursos ajenos es el importe que nos presta normalmente un banco y su coste es el tipo de interés solicitado por ese préstamo.

Los recursos propios a pesar que parecen que sean “gratis” tienen un coste y superior al bancario. Es debido a que los accionistas de sociedades no saben con exactitud lo que podrían cobrar como dividendo añadido a que si las cosas van mal pueden perder todo su dinero. Los bancos pactan tener preferencia en el cobro si algo va mal. Pero los accionistas, si va mal, son los últimos en cobrar. Por tanto, los recursos que aporta un accionista corren más riesgo y por ello han de exigir más rendimiento.

Hay varias maneras de calcular más o menos objetivamente, la rentabilidad exigida a los recursos propios por parte de los accionistas. Por ejemplo, a través del CAPM, o la inversa del PER si hubiera empresas comparables, aunque son métodos discutibles. Pero cuando un operador se juega su dinero, por lo general, estima aunque sea de una manera subjetiva la rentabilidad que exigirá al proyecto. Es una esperanza no es real, pero serviría para valorar subjetivamente un proyecto.

Como vemos, el operador fija una estructura de financiación que será variable para cada proyecto. Le interesa que el coste de esta estructura de financiación sea el mínimo posible asumiendo el menor riesgo posible. Según lo visto, la estructura financiera con el menor coste sería una en la que el 100% de los recursos serían deuda bancaria. Pero también sería la estructura con mayor riesgo y la Banca no accedería a prestarnos esa cantidad. Dependiendo del riesgo del proyecto la Banca aceptara financiar más o menos cantidad en relación a lo aportado por el operador. Por tanto lo normal es ir a una estructura dónde parte del dinero lo presta un Banco y la otra parte son recursos del propio operador. El coste promedio de esta estructura lo hallamos mediante una medida que se llama WACC. Veremos cómo se calcula en el ejemplo expuesto seguidamente.

3. Construcción del modelo, hipótesis, sensibilidad y revisión

Esta fase la analizaremos con un pequeño ejemplo. A través de él veremos cómo los diferentes protagonistas (Administración y operador/inversor) establecen sus hipótesis, valoraciones, revisan supuestos, etc. Su objetivo, el de ambos, es presentar una oferta atractiva win/win.

El ejemplo trata de un pequeño gimnasio que necesita una rehabilitación valorada en 100.000 €. El ayuntamiento quiere realizar una plica convocando a operadores del sector para cederles la gestión durante 10 años a cambio de que realicen la inversión y se pague un canon de 500€ por año. Los servicios económicos del Ayuntamiento, lo están analizando. Para no complicar el modelo, el IVA no juega ningún tipo de papel, no existe.

Planteo económico del Ayuntamiento

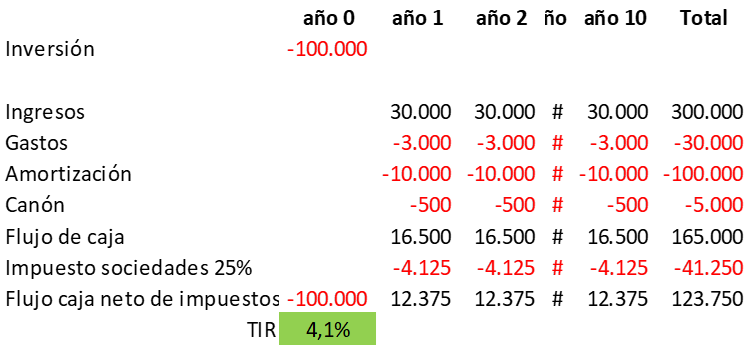

En primer lugar, veamos el resultado del trabajo de los servicios económicos del Ayuntamiento. Han realizado un pequeño modelo. Cada año (del 1 al 10) tenemos la misma cuenta de explotación con un flujo de caja de 12.375€ y en el año 0 se realiza la inversión. Se añade una columna total para apreciar la suma de las partidas desde el año 1 al año 10.

Para mayor claridad expositiva se ha ocultado los años 3 a 9. Lo importante es la sistemática.

Por tanto, tenemos un primer cuadro inicial elaborado por los servicios económicos del Ayuntamiento.

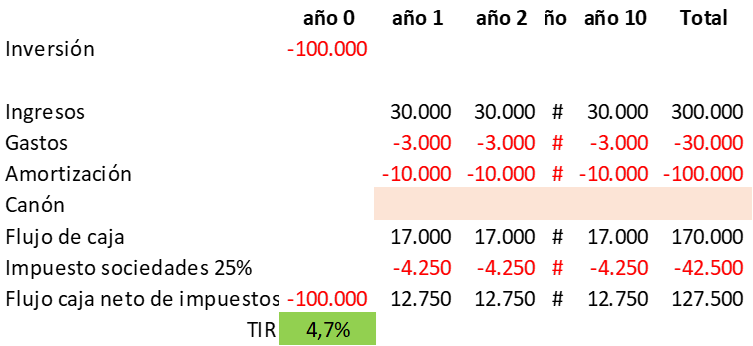

La TIR del proyecto no es extraordinaria y los servicios económicos del Ayuntamiento piensan que estos números no seducirán a ningún inversor. Se les ocurre excluir el canon.

Uff, no mejora. Un TIR del 4,7% es escaso y la política del ayuntamiento es que todos los concesionarios de servicios han de pagar un canon. Si se perdona el canon a un concesionario puede haber mal rollo. Habrá que analizar alguna otra opción…

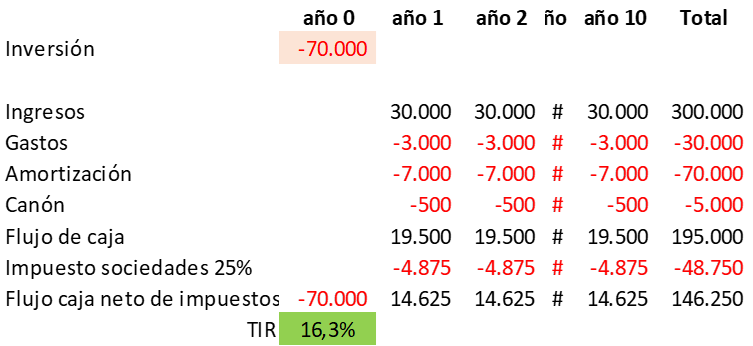

¿Y si mantenemos el canon y subvencionamos la inversión? Existen unos fondos europeos que se podrían solicitar para ello. Podríamos subvencionar la inversión en un 30%.

Veamos:

Pinta bien!. Una TIR del 16% no está nada mal. Abre la puerta a que haya varios competidores con ofertas competitivas.

Este es el objetivo del Ayuntamiento: presentar un proyecto interesante.

Con lo visto hasta ahora, observamos que una Administración diligente puede plantear un concurso atractivo sin necesidad de ser demasiado generoso si logra hacer un buen planteo. Lo que es un hecho, es que si no subvenciona la inversión a realizar se quedará el proyecto parado.

En resumen, el planteamiento del Ayuntamiento es:

-

- Hoy pago 30.000 que me resultan gratis ya que lo solicito fuera

-

- Cobraré una renta de 500 durante 10 años, total 5.000

-

- Al cabo de 10 años dispongo de una instalación operativa con un valor algo menor de 100.000.

Las ofertas de los operadores irán destinadas a mejorar los números anteriores aunque no cayendo en la oferta temeraria que ponga en peligro la viabilidad de la concesión.

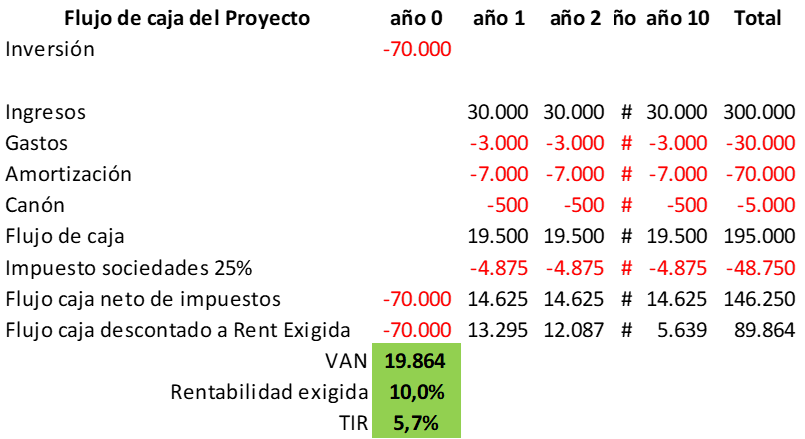

Planteo económico del Operador/Inversor

El operador inicialmente da por buenos los números del Ayuntamiento. Su primer paso es conocer si le resulta atractivo el proyecto. El operador exige a sus proyectos una rentabilidad del 10% (coste de sus recursos propios).

Estos serán sus números.

No es una rentabilidad extraordinaria. La TIR está por debajo de la Rentabilidad exigida. El Valor Actual Neto de los flujos de caja es positivo pero insuficiente para la rentabilidad exigida. El operador se debe plantear diversas hipótesis para mejorar la rentabilidad. Entre ellas:

-

- ¿Sería capaz de mejorar los ingresos?

-

- ¿Sería capaz de mejorar los gastos?

-

- ¿Puedo obtener financiación más barata que la de mis recursos propios para que disminuya mi coste de financiación?

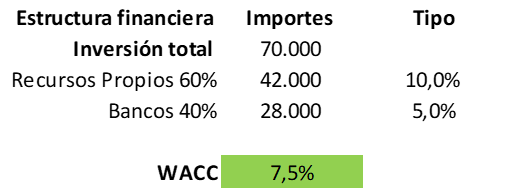

Pongamos que opta por buscar financiación más barata. Se consigue la estructura siguiente:

Un 40% de financiación bancaria al 5% (3,75% efectivo después de impuestos ya que los intereses a pagar son deducibles) y a 10 años. El resto son recursos propios a los que les continúa exigiendo una rentabilidad del 10%. El coste promedio de los recursos financieros (WACC), 7,5%, es inferior a la rentabilidad exigida, 10%.

El cálculo del WACC es el siguiente, 42.000*10%+28.000*5%*(1-0.25)/70.000. El 0.25 es el tipo de impuesto de sociedades y se aplica sobre el tipo de interés bancario. El WACC es un promedio ponderado entre un coste real del préstamo obtenido (bancos) y una rentabilidad exigida por los recursos aportados por el operador.

El operador descuenta los flujos de caja al WACC del 7,5% ya que es el coste de la estructura financiera que financiará el flujo de caja del proyecto.

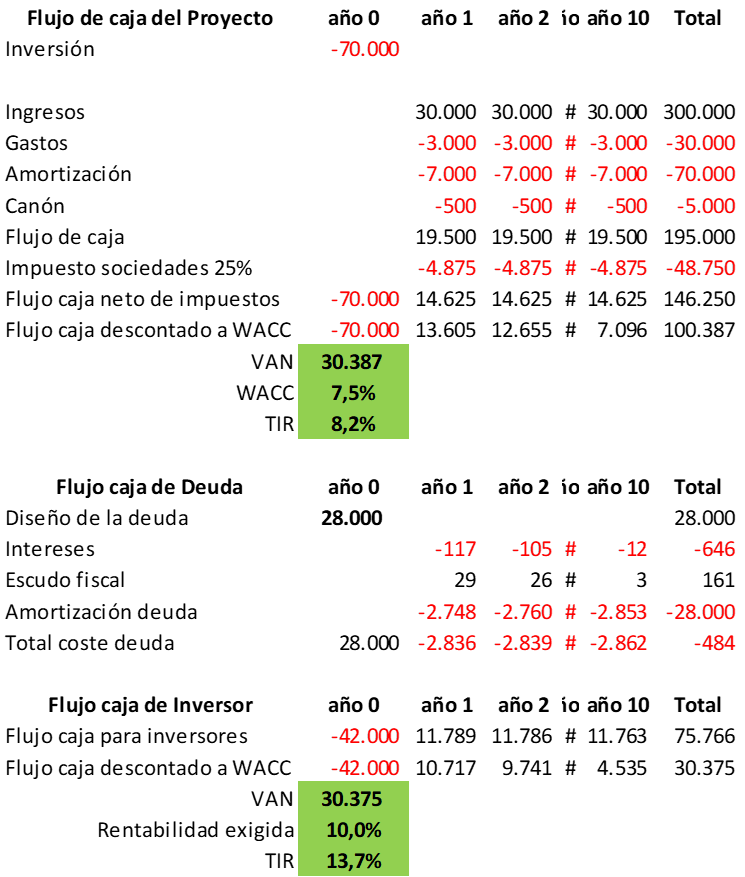

Con esta estructura financiera el operador consigue mejorar la rentabilidad del proyecto. La TIR se sitúa un poco por encima del coste promedio WACC, esto es positivo.

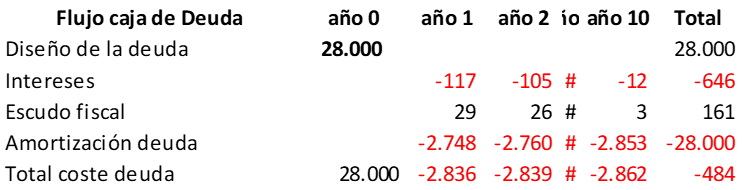

Pero la deuda y los intereses de la misma se tendrán que pagar. El flujo de caja de la deuda es el siguiente:

Parte de los intereses, en concreto el 25%, son deducibles del impuesto de sociedades. Es lo que se llama escudo fiscal, y tienen el efecto de disminuir los intereses reales que pagamos.

Lo que hay que hacer ahora es calcular la rentabilidad para el operador (inversor). Y lo podemos hacer restando el flujo de caja del proyecto del flujo de caja de la deuda. Así se consigue conocer el flujo de caja que le queda al operador (Flujo de caja del Inversor), después de hacerse cargo de todo, es decir, de invertir, de gestionar la instalación, de pagar la deuda. Este flujo de caja se tiene que descontar al 10% que es la rentabilidad exigida por el operador al proyecto para conocer cuál es su valor actual neto (o valor a día de hoy).

El operador ha realizado una inversión de 42.000 € a la que exige una rentabilidad de un 10%, y consigue una rentabilidad TIR del 13,7% superior a la rentabilidad exigida y un VAN positivo o excedente de 30.375 una vez pagadas todas sus obligaciones.

Lo anterior es el esquema general de valoración de un modelo concesional de instalación deportiva (o de cualquier modelo concesional).

Sobre este esquema el operador en competencia con otros operadores y para conseguir la concesión podría plantear mejores condiciones al Ayuntamiento. Por ejemplo, tal vez el operador crea que pueda conseguir más ingresos y por tanto pueda ofrecer un canon superior. Lo importante, es que una vez se tiene el modelo, se pueden hacer distintas simulaciones para ver si encajan posibilidades diferentes para poder ofrecer una oferta más competitiva.

En resumen, el modelo para el operador sería el siguiente:

Recordar, que FC Proyecto- FC Deuda= FC Inversor

Y modificando distintas variables podríamos llegar a resultados para hacer una oferta competitiva y poder ganar la concesión de la instalación.

Más información sobre concesiones de instalaciones deportivas, contratos en nuestra entrada al blog

Aspectos de un contrato de concesión de instalaciones deportivas (parte 1)

Y sobre la situación del sector en el año 2022

Situación del negocio de concesiones de instalaciones deportivas (año 2022)

Paco Subias

Escuchar – Planificar – Hacer – Controlar – Ajustar