Balance de situación y su comprensión

En muchas empresas existe un problema de comprensión del Balance de Situación. Acentuado además porque no le conceden importancia, empezando a veces por su contable o su gestor.

El gerente o encargado de la empresa debería entender por lo menos, algunas de las relaciones existentes en indicadores clave (cuentas contables) utilizados en el Balance y la cuenta de pérdidas y ganancias y su relación con la tesorería. Es imprescindible para mejorar la gestión económica de su empresa.

Por ejemplo, las ventas figuran todas al 100% en la cuenta de pérdidas y ganancias pero tan solo serán caja efectiva, aquellas ventas que han sido pagadas. El resto de ventas son clientes que se acumulan en el balance como cuentas pendiente de cobro. Y tal vez estas cuentas están depositadas en el balance durante un tiempo que excede lo que consideramos razonable.

¿Para qué sirve el balance de situación?

Hace unos años un gerente propietario de una empresa me comentó que la ley le obligaba a tener una contabilidad y que era para lo único que le servía: cumplir la ley. Este buen hombre gestionaba sus negocios con unas hojas de cálculo dónde iba registrando las facturas que emitía y las que recibía, duplicando el trabajo que hacía su departamento contable, dedicándole una enorme cantidad de horas, realizando pagos a proveedores sin previsión y discutiendo con su contable ya que los números no le cuadraban con los que él registraba. Esta empresa acabó cerrando, seguramente no porque el propietario hiciera de “contable”, sino por lo poco que le podía dedicar a su negocio real que estaba creciendo de manera importante.

Vista la anécdota, este señor tenía parte de razón: la contabilidad efectivamente es una obligación legal y con consecuencias importantes hacia el administrador…

El plan general contable español de 2007 establece que las cuentas anuales a presentar obligatoriamente por todas las empresas en el Registro mercantil se componen de:

- Balances

- Cuenta de pérdidas y ganancias

- Memoria

- Estado de cambios en el patrimonio neto

- Estado de flujos de efectivo (este no es obligatoria para la gran mayoría de pymes)

Evidentemente, la cuenta de pérdidas y ganancias es lo más comprendido y utilizado por el empresario.

Si desarrollamos un poco el argumento legal, no depositar las cuentas en el Registro Mercantil o no realizar una contabilidad conforme al plan contable puede tener consecuencias importantes dependiendo de los terceros perjudicados y de las acciones realizadas o no realizadas.

Pero no podemos olvidar un punto crítico que afecta al Balance y del que hemos de ser conscientes los gestores y administradores de empresas. Cuando una sociedad muestra pérdidas, la legislación mercantil obliga a la disolución cuando el patrimonio neto (capital social más reservas, beneficios no distribuidos, prima de emisión, subvenciones menos pérdidas) sea menor que la mitad del capital social, excepto si se amplíe capital o se reduzca. Una sociedad limitada se deberá disolver si su capital disminuye por debajo de 1.500 €. Y una Sociedad anónima cuando su capital cae por debajo de 30.000€. Si una sociedad se encuentra en esta situación y/o no puede cumplir con regularidad sus obligaciones de pago, deberá solicitar el concurso dentro de los dos meses siguientes a ese conocimiento. Estar al tanto que estamos en situación de insolvencia lo permite y lo justifica un balance de situación. Es una línea muy fina pero claramente delimitada que puede implicar consecuencias graves para el administrador de la sociedad. Por tanto haría bien el propietario y/o gerente de tener presente estos temas.

El balance de situación

No voy a explicar aquí de manera detallada el balance. Existen libros estupendo estupendos que lo hacen fácil y de manera rigurosa, por ejemplo, los libros de Oriol Amat. Pero sí explicaré algún concepto que nos ayudará a relacionar la gestión y el balance de situación.

El balance es un resumen de la posición financiera en un momento determinado que explica qué posee una empresa (activo) y qué debe (pasivo). La diferencia entre activo y pasivo es el patrimonio neto o lo que la empresa debe a sus propietarios.

El balance se representa con la siguiente ecuación (ecuación fundamental de la contabilidad)

Activo=Patrimonio Neto + Pasivo

La parte derecha (patrimonio neto y pasivo) supone la financiación o dinero captado y usado para invertir en la parte izquierda (Activo). El activo son todos los recursos físicos o no, en los que hemos invertido y que pondremos a trabajar al servicio del negocio.

El Activo o bienes en los que se ha invertido el dinero captado en el pasivo se compone de:

- Activos fijos o no corrientes, tales como inmuebles, instalaciones o equipos, netos de amortizaciones.

- Activo circulante o corriente, compuesto por Existencias, Clientes y Efectivo

El Pasivo y Neto Patrimonial, muestra cómo se han pagado los activos. Y estos se pudieron pagar con dinero propio o capital aportado por los propietarios y el dinero prestado por otros, como bancos y proveedores. Las partidas en las que se divide son:

- Patrimonio neto, capital aportado por los accionistas y reservas constituidas con los beneficios no distribuidos

- Pasivo a largo plazo, o deudas a reembolsar en un periodo superior al año

- Pasivo a corto plazo o corriente, compuesto por préstamos a corto plazo, impuestos, sueldos devengados y debidos y cuentas a pagar o proveedores.

El balance de situación y como relacionarlo con la gestión de la empresa

Un negocio rentable tiene que ganar dinero. No beneficio, sino dinero efectivo, que corresponde con un beneficio real.

Al invertir en activos se adquieren unos elementos en los que se inmoviliza dinero, como maquinaria o edificios. Estos bienes se habrán de emplear en transformar en productos unas existencias, también Activo, que habremos comprado. Y los productos serán vendidos a los clientes, también activo, que finalmente nos pagarán. El truco es que a medio/largo plazo el dinero gastado e invertido sea inferior al que recupero de lo que pagan los clientes.

Ganar dinero con un negocio consiste en entender el juego anterior y fundamentalmente y en mi opinión, saber cómo se combinan los siguientes conceptos en el negocio:

- Crecimiento de las ventas y control de gastos. Es la cuenta de resultados y lo que de verdad gestionan, bien o mal, los gerentes empresariales. Como diría mi buen amigo Francisco López, las ventas han de tener margen. No vale crecer a lo loco vendiendo a cualquier precio, ha de ser un crecimiento rentable y sostenible. Y los gastos han de ser consecuentes con las ventas. No nos engañemos, el control de gastos tiene un límite. Pero evidentemente se pueden hacer muchas cosas para gestionar mejor una cuenta de explotación (análisis de rentabilidad de productos, dejar de vender productos no rentables, políticas de precios, eliminar gastos superfluos,….).

- Generación de efectivo, es decir, conocer cómo, cuánto y cuándo, entra y sale el dinero en la empresa. Tiene que ver con la cuenta de resultados y con la gestión proactiva del balance de situación. Hemos de conocer nuestro balance. En él existen partidas de operaciones, tales como clientes y proveedores, cuyos plazos de cobro y pago hay que gestionar. O existencias que hay que minimizar y adaptar a la producción real a servir. O partidas de inversión en activo fijo que me puedo ahorrar o que tengo que gastar. Y partidas de financiación que ayudan a cubrir déficits de dinero. Conociendo las partidas del Balance podremos ser capaces de gestionarlo e incrementar la rentabilidad.

- Y la Rentabilidad sobre los activos (ROA). Es un cociente entre el beneficio antes de intereses e impuestos, de la cuenta de explotación, dividido entre los activos medios durante un tiempo determinado. Es un indicador de si la empresa utiliza bien sus activos (maquinaria, edificios, vehículos, existencias, clientes y efectivo) para hacer dinero.

De lo anterior se pueden extraer dos conclusiones:

- Que una adecuada gestión económica empresarial ha de considerar la gestión de la cuenta de resultados y del balance, no solo la cuenta de resultados.

- La gestión del balance ha de centrarse sobre todo en la parte del activo. El pasivo y el patrimonio neto es el dinero que se presta a un gestor de empresa, para obtener unos resultados satisfactorios. Gestionar un negocio es fundamentalmente, gestionar el Activo para convertirlo rápidamente en dinero.

Implantar una estrategia fácil para gestionar mejor el Activo

Recordemos, el Activo lo componen básicamente, el Activo fijo (instalaciones, máquinas, locales, patentes,…) y el Activo circulante (existencias, clientes y efectivo). Todo lo que sea mejorar en la gestión de los anteriores elementos repercutirá positivamente en una mejor gestión del Activo.

Primera parte de la estrategia e imprescindible: conocer todo lo que tenemos en el Activo.

Es necesario subsanar en la empresa un par de temas:

- En la mayoría de empresas a los empleados se les instruye en el mejor de los casos a gestionar gastos y/o ingresos. Pero no a gestionar activos. Se les hace responsables del presupuesto pero no del uso óptimo de los recursos que le asigna la empresa para cumplir el presupuesto. Por ejemplo, en un restaurante, el cocinero o jefe de cocina suele hacer los pedidos. Pero, en algunos casos no es consciente de “gestionar” el stock de su congelador que podría reutilizar. Esto influye tanto en las compras (gasto) como en existencias (Activo, balance). Podríamos hablar también de malos usos de equipamientos por una falta de formación, usos excesivos de maquinaria sin justificación. Todo influye contra la cuenta de resultados y en un deterioro del Activo por encima de lo previsto.

- El segundo tema es la rotación en el uso de los activos para generar ingresos. A veces se invierte en máquinas, necesarias, pero con un muy pequeño uso. Tal vez sería mejor subcontratarla o comprar para subcontratar su uso a otros en los momentos de no uso. Por ejemplo, si dispongo de una impresora 3D para hacer unas piezas y la tengo parada gran parte del día la estoy rotando poco. Pero si la utilizo 16 horas al día la estoy rotando más. En mercados con gran competencia y precios ajustados, una de las protecciones de las que disponemos es a través de una gestión adecuada de los activos y si incrementamos la rotación, conseguiremos más con proporcionalmente menos activos.

Segunda parte de la estrategia para un mejor uso del Activo: el ratio ROA

Recordemos la fórmula:

Beneficio antes intereses y impuestos/Activo total medio

La fórmula nos dice que obtendremos un resultado mayor y mejor, si el numerador crece y/o el denominador disminuye.

El resultado del numerador es obvio: si el beneficio crece el ROA será más alto. Pero también mejoramos el ROA si el denominador disminuye. Por ello es importante conocer la composición del Activo, para reducirlo y adaptarlo a las necesidades reales de la empresa.

El Activo supone una inmovilización de dinero que tiene un coste: el tipo de interés que nos pagarían por ese dinero en una inversión alternativa. La reducción del Activo supone una disminución del dinero a invertir, así como una conversión de las partidas menos líquidas del propio Activo, como los Activos Fijos, en dinero. Y una vez convertido en dinero, nos puede servir para muchas cosas, como:

- Mejorar la eficiencia de las máquinas, por tanto, volver a invertir en Activo que nos provocará un incremento del numerador EBIT.

- Gestionar partidas de pasivo, como la reducción de deuda

- Mejorar las condiciones de pago con nuestros proveedores incrementando beneficio a través de descuentos por pronto pago

- Distribuir dividendos a nuestros accionistas.

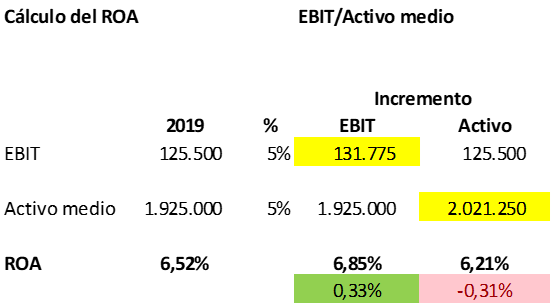

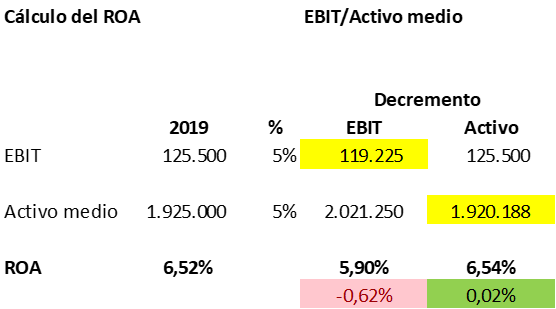

Adjunto un ejemplo numérico de una empresa con un EBIT y un activo medio en el año 2019 tal como el que se indica. Su ROA en definitiva es del 6,52%.

El incremento de EBIT mejora el ROA, con el mismo activo, pero el incremento de Activo, con el mismo EBIT, lo empeora.

El decremento de EBIT empeora el ROA, con el mismo activo, pero el decremento de Activo, con el mismo EBIT, lo mejora.

Conclusión

- No solo hay que gestionar la cuenta de resultados. Es imprescindible gestionar el activo.

- Gestionar el activo implica responsabilizarse para obtener el mayor rendimiento a la inversión realizada en la empresa.

Paco Subias

Escuchar – Planificar – Hacer – Controlar – Ajustar