Tenemos beneficios pero no dinero en el Banco

Esta última semana, un propietario de una empresa con la que no había trabajado nunca, me llamó por si podíamos hablar un rato. Le era urgente. Me reorganice la agenda para vernos. Después de los comentarios de rigor y casi sin preámbulos, la gran pregunta:

¿Cómo es posible que teniendo mi empresa beneficios siempre voy con el agua al cuello, sin dinero en el banco?

Ya van unas cuantas veces que está pregunta merodea en alguna de mis reuniones.

Con independencia de la realidad del hecho (estar sin dinero), esta pregunta es una gran paradoja: cómo puede ser que algo bueno, beneficios, no se refleje en algo aún más bueno, dinero. Y la solución es relativamente sencilla.

Las consecuencias de esta incomprensión provocan en demasiadas ocasiones, una pérdida de confianza y de credibilidad hacia la contabilidad, sus profesionales y la medición de los resultados de su empresa. Asimismo le suele empujar a un discurso victimista con afirmaciones como, para qué luchar por tener más beneficios, o esto es culpa de mi contable o alguien me está robando, etc. Y este discurso no lleva a ninguna mejora.

No obstante, si la empresa dispone de un beneficio real y consistente, la falta de tesorería es solucionable con una buena gestión y planificación.

¿Por qué podemos tener beneficios y no tener dinero en el Banco?

Los beneficios aparecen en la cuenta de resultados. La cuenta de resultados muestra los ingresos por ventas menos los gastos en un periodo de tiempo determinado. El cobro o pago de estos ingresos y gastos, es independiente del registro y puede darse en un momento temporal distinto. Esta es la única explicación, no hay más. Vamos a profundizar algo más…

¿Por qué se puede dar este equivoco?

Expondré varias razones.

Hay empresas que nunca se han planteado la cuestión o les ha ido tan bien que no lo han tenido en cuenta. Una inercia empresarial de años, un día a día duro, un control puntual cuando su contable le comunica los resultados y mirar las cuentas bancarias cuando se deban hacer pagos. Esta es la realidad de algunos empresarios que se topan de repente con una tesorería escasa después que el contable les haya comunicado un buen resultado.

Hay empresas que disponen de mucho dinero en efectivo y lo asocian positivamente a cuanto más dinero tengo más gano. Pero tener efectivo abundante puede ser debido a:

- Una “herencia” de una buena gestión anterior. El dinero se mantiene por un motivo de precaución o porque no se sabe cómo reinvertirlo. Esta acumulación por estas dos razones no es buena. En las empresas hemos de conocer cuál es el importe adecuado a mantener en tesorería y el exceso lo deberíamos repartir como dividendos, reinvertirlo en la propia empresa o reducir deuda.

- A veces disponemos de dinero procedente de préstamos, inversores o accionistas y destinado a Inversiones, depositado y sin movimiento.

Una inversión es una salida de dinero y ha de ser incluida en las previsiones de tesorería. No se contabiliza como un gasto dentro de la cuenta de resultados y solo aparecerá en la misma como amortización durante los años que sean necesarios hasta amortizar la Inversión. Por tanto, una inversión no reduce el beneficio inicial, excepto en la parte que se amortiza, pero si disminuye, el dinero efectivo del que disponemos.

- Otra razón, es la falta de una buena gestión de cobros y pagos, no solo de una adecuada planificación de la tesorería.

Con gestión de cobros y pagos me refiero a conocer cómo se puede favorecer de manera activa una situación con más efectivo. Acciones como reducir el periodo de pago de nuestras ventas, vetar ventas a clientes con riesgo de impago, negociar con los proveedores plazos de pago adecuados o atenernos a las partidas presupuestadas, son medidas proactivas.

La previsión de tesorería como solución informativa

La planificación de tesorería nos lleva a conocer con bastante exactitud las cifras y los momentos en que se puede tener problemas. Con ello, el empresario dispone de la oportunidad de salvar una situación comprometida con tiempo suficiente.

Pero muchas empresas tienen ventas irregulares, clientes que pagan más tarde de lo previsto o que no pagan, o un proveedor importante que exige un pago por adelantado como condición para servirnos. Todos estos factores pueden causar trastornos en la tesorería de la empresa sin tener efecto en los beneficios.

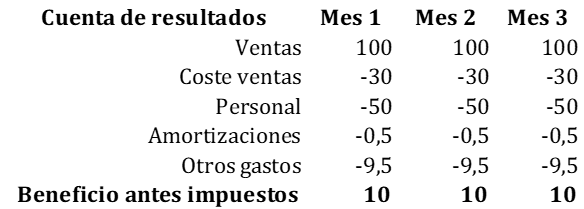

Un ejemplo de previsión de tesorería

Imaginemos una empresa que vende servicios. Como empresa de servicios no requiere prácticamente de inversiones con lo que no hay salidas de dinero por ese concepto. Tampoco hemos considerado en el ejemplo impuestos sobre el consumo tipo Iva. La empresa tiene beneficios en los 3 meses que exponemos. He aquí su cuenta de resultados:

Y su tesorería en el cuadro de más abajo. En ella los clientes y el coste de ventas (proveedores) los pagamos al mes siguiente. El personal y los otros gastos (esta partida la simplificamos ya que puede haber pagos bimensuales, anticipados, anuales,…) se pagan en el mes en curso.

Como vemos, con un saldo inicial de tesorería de cero y las condiciones citadas anteriormente, a pesar de los beneficios, la tesorería es negativa. Evidentemente, si las condiciones fueran peores que estas, que sería lo normal, la situación sería peor.

Ciertamente, en una situación real, habríamos de tener en cuenta en la planificación de tesorería el pago de impuestos. En el caso de España y pymes, cada 3 meses pagamos impuestos y provoca que la tesorería se comporte como una especie de montaña rusa, dónde en el mes que logramos acumular más dinero resulta ser el que hemos de pagar los impuestos (iva, irpf, a cuenta de sociedades). Eso sin contar pagas dobles o bonus ganados por nuestros trabajadores.

¿Podemos tener dinero en el Banco y no tener beneficios?

Se dan dos situaciones,

Una primera ya comentada en la que los accionistas o bancos nos hayan prestado para realizar inversiones y la empresa presente en ese momento una situación puntual sin beneficios. Digo puntual ya que si no hay beneficios difícilmente un banco o inversor prestará dinero, aunque tal vez el accionista si lo haga para cubrir esa situación.

Pero existe una segunda situación en negocios que se pueden permitir un cobro al contado y un pago a proveedores aplazado y debido a ello tengan saldos positivos de efectivo pero sin beneficios.

Es el caso de algunas tiendas o supermercados que logran que sus proveedores les cedan género en depósito, o bien tengan un producto con mucha rotación, restaurantes, clubs deportivos, etc. Evidentemente, no todos los negocios de ese tipo presentan esta situación. Pero hay muchos negocios tipo ecomerce dónde esta situación es normal (por ejemplo, Amazon) ya que cobran al contado, pagan a los proveedores después del cobro y aunque en algunos cosas tienen cuantiosas pérdidas, las aguantan en parte por el efectivo que generan.

En esos negocios el efectivo se acumula pero la empresa no es rentable. No pasará nada durante un tiempo si la empresa logra controlar sus gastos, mientras gana tiempo para poder ser rentable a futuro. Pero el propietario tiene que ir con cuidado, ya que si se engaña pensando que su negocio es estupendo y aumenta sus gastos, empeorará su rentabilidad, y si no consigue ser rentable, finalmente se quedará sin dinero en efectivo y cerrando.

Un breve ejemplo «manipulando» los anteriores números

Cualquier parecido con la realidad es pura coincidencia y además de verdad. Esta puntualización se hace ya que el ejemplo es una demostración de cómo alterar algunos números causa efecto. ¡Pero en la realidad los números no son tan simples!

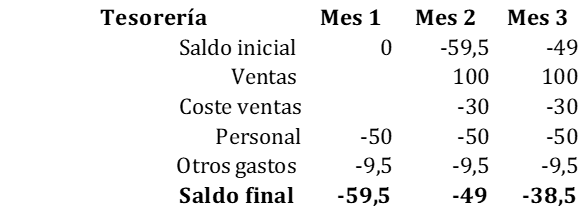

Imaginemos que el empresario del ejemplo anterior, pide consejo a un economista que le recomienda renegociar el plazo de cobro con sus clientes, pasándolo a contado y manteniendo el pago a mes vencido a sus proveedores. Con ello, logrará tener dinero en cuenta y alejar sus preocupaciones sobre si tendrá o no dinero a fin de mes.

Efectivamente, el empresario ha eliminado sus problemas de tesorería y su rentabilidad continúa igual (aunque en realidad no sería tan fácil que los clientes nos pagaran al contado, sin más).

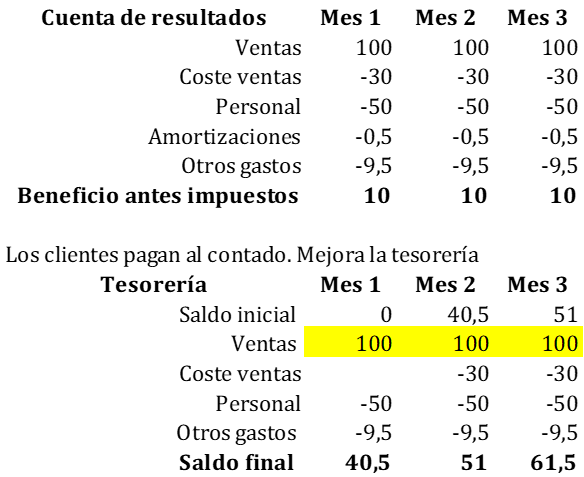

El empresario al tener más dinero, decide no hacer demasiado caso al comentario que le hizo el economista (“controla tus gastos”), se cambia de oficina a otra con más presencia, contrata un renting de un coche de alta gama y realiza algún que otro gasto superfluo conforme a su nuevo estatus. Su partida de otros gastos sube a 20 por mes, continua con dinero en cuenta pero se ha quedado sin beneficios (ver el cuadro siguiente). Pero la tesorería aguanta…

Esta historia tiene el final que le queramos dar. Pero, es fácil entender que una vez iniciada la senda de incrementar gastos, no es fácil parar y la rentabilidad y la tesorería disminuirán. Es cuestión del propietario intentar enderezar la situación.

Un último comentario

Las dos situaciones descritas requieren dos tipos de gestión:

- Si una empresa es rentable pero no genera suficiente efectivo, necesitará conseguir dinero. Pero en todo caso necesita conocer el porqué esa rentabilidad no es capaz de manifestarse en dinero de manera suficiente.

- Si una compañía tiene liquidez pero no es rentable, necesita un gestor, alguien capaz de reducir costes o de generar más ingresos sin más gastos.

Conclusión

Entender la relación entre beneficio y efectivo es importante para tomar decisiones financieras correctas.

Para ello, es preciso:

- una buena planificación de operaciones que vaya desde las ventas hasta las compras necesarias para servir esas ventas,

- junto a la identificación de los periodos de cobro y pago de ventas, compras y los otros gastos.

Con ambos cuadros podremos identificar los momentos en que se puede acumular liquidez para poderla utilizar en inversiones, pago de bonus al personal, dividendos u otras salidas.

Esta toma de decisiones razonadas respecto al momento adecuado para tomar medidas aumenta la eficacia de una empresa y da tranquilidad a su gestión.

Para más información puedes consultar el siguiente caso:

Ganamos dinero, pero no tenemos caja para pagar…

Paco Subias

Escuchar – Planificar – Hacer – Controlar – Ajustar