Previsión de tesorería en una empresa

Una previsión consiste en anticipar lo que puede suceder. Y la previsión se realiza para reaccionar frente a ese acontecimiento posible.

La previsión de tesorería la forman entradas y salidas de dinero que por diferencia nos conducirán a un saldo final positivo (excedente de tesorería) o negativo (necesidad de financiación).

Las ventas y gastos se suelen cobrar y pagar aplazadamente, en fechas distintas.

Aunque una situación es mejor que la otra, en negocios nadie regala nada y por ello los escenarios de falta o exceso de liquidez se han de gestionar.

Una situación de excedente de caja, puede ser debida por que el cliente nos “anticipa=presta” un dinero que luego gastaremos. Por ejemplo, en un master de una escuela de negocios, una práctica normal es que los alumnos paguen el curso por anticipado o en un par de veces. Por tanto la escuela factura y cobra “de golpe” lo que ha de gastar y pagar en todo un curso: profesores, electricidad, alquiler de local,…Ese anticipo de dinero se debe gestionar.

De todas maneras, lo más normal, es que en algún momento te encuentres con una necesidad de financiación. Y tu respuesta a ella dependerá de sí la has previsto o te ha pillado por sorpresa. Y te aseguro que si te encuentras con esta situación por sorpresa, suele ser estresante, desagradable y peligroso. Es indudable que lo mejor es preverlo.

Si eres capaz de prever esta situación con tiempo puedes:

- Valorar distintas opciones para sortear el problema, como préstamos de socios, negociar el aplazamiento de algún pago, mirar si alguno de tus clientes paga con confirming,…

- Y/o preparar una buena solicitud de financiación que garantice el dinero necesario, a un tipo de interés razonable, en el momento necesario y seguramente con menos garantías.

¿Cómo puedes realizar una previsión de tesorería fiable?

Confeccionar una previsión de tesorería fiable es una cuestión de orden y método. Basta con realizar una tabla con todos los cobros y pagos previstos en las filas y en las columnas, las fechas en que se producen, generalmente meses, aunque a veces te puede convenir otro plazo como te explico más adelante.

Te recomiendo que hagas la previsión por 4 meses (mes en curso más 3 meses). Y cuando acabes el mes en curso vuelvas a repetir el proceso. Así siempre dispondrás de tiempo suficiente para gestionar ajustándote a la realidad.

Sin embargo, en ocasiones, esto te puede resultar insuficiente y seguramente en algún momento del mes tendrás que hacer una previsión semanal. Por ejemplo, a final de mes las empresas hacen pagos de nóminas, seguros sociales, alquileres, suministros,… tal vez sea necesario realizar un seguimiento del mes o de algunos meses en los que detectamos que las cosas no están sucediendo como hemos previsto.

Otra recomendación es que consideres las entradas de dinero con signo positivo y las salidas con signo negativo. Por tanto, una de dos:

- O aplicas el signo real en cada uno de los números. En el ejemplo expuesto más adelante lo expongo así.

- O si no lo aplicas, asegúrate que el subtotal refleje el resultado de entradas menos salidas, con el signo que corresponda

No te creerás las horas que he perdido analizando una previsión de tesorería que no «me cuadraba» y al final descubrir un signo mal aplicado. Por tanto, muy importante tenerlo claro desde el principio como vamos a realizar esta previsión.

El método…

En primer lugar, has de calcular tu saldo inicial. Para ello has de sumar todos los importes que tienes en el banco/s y en todas las cuentas, a primeros de mes.

Seguidamente te aconsejo agrupar la información de entradas y salidas de dinero en bloques diferenciados. Así minimizas olvidarte de algún concepto. Te recomiendo los siguientes bloques tal como vienen expresados a continuación:

- el flujo de fondos de la actividad ordinaria

- el flujo de fondos por inversión

- el flujo de fondos por financiación

El flujo de fondos de la actividad ordinaria

Cobros y pagos de la actividad habitual de la empresa como cobros por ventas, pagos por salarios y compras, etc. Si analizas una cuenta de pérdidas y ganancias, encontrarás la mayoría de conceptos.

Te hago tres puntualizaciones:

- Las ventas y los gastos no suelen cobrarse/pagarse al contado. En el mes en curso puedes tener cobros de facturas de hace 3, 2, 1 mes antes… Y es posible que algún cliente no te pague…

- En todas las partidas hay que incluir el IVA.

- Si miras la cuenta de pérdidas y ganancias, recuerda que la partida de amortizaciones no es una salida de dinero.

Los cobros por ventas ya realizadas están consideradas en tu previsión. Pero, para no subestimar las entradas de dinero, te recomiendo que hagas una previsión verosímil de las ventas probables en el intervalo. En resumen, tendrás que realizar dos tareas:

- una previsión de ventas verosímil

- colocar en su mes los cobros de estas ventas con su IVA

Pero, atención, si colocas una previsión de ventas, afectarás la cifra de compras que suele crecer en proporción a las ventas, por tanto, deberás hacer una previsión de compras. Y tendrás que estimar en que momento las pagas.

El flujo de fondos por Inversión

Cobros por venta de inmovilizado, como maquinaria de segunda mano o similares y pagos por compra de inmovilizado como instalaciones, ordenadores,…Recuerda incluir el IVA.

El flujo de fondos por financiación

Importe de los préstamos contratados, incrementos de capital social, …. Por otro lado, pagos por amortización de préstamos, intereses y dividendos. Te recomiendo que los intereses pagados los incluyas en este bloque, en lugar de cargarlos en los flujos de actividad habitual y si te resulta más fácil ya que estás pagando una cuota de préstamo que incluye amortización e interés, considérala agrupada.

Y un cuarto bloque: los impuestos a pagar

Básicamente, en una pyme son tres: IVA, retenciones de IRPF en nóminas y profesionales e impuesto de sociedades. Los pagos se realizan trimestralmente, en el caso de las pymes, en los meses de enero, abril, julio, octubre.

Los importes de IVA a pagar son la diferencia entre el IVA repercutido en nuestras facturas del trimestre menos el IVA soportado de las facturas del trimestre de nuestros proveedores (gasto e inversión). La cifra se relaciona con las ventas: a más ventas más IVA soportado y repercutido.

Y finalmente, el saldo final del mes. Este saldo es la suma de:

Saldo inicial+ saldo de operaciones ordinarias+ saldo de inversión+ saldo de financiación+ salida por impuestos.

Recuerda la importancia del signo!!! Entradas en positivo, salidas en negativo…

El saldo final del mes en curso será el saldo inicial del mes siguiente.

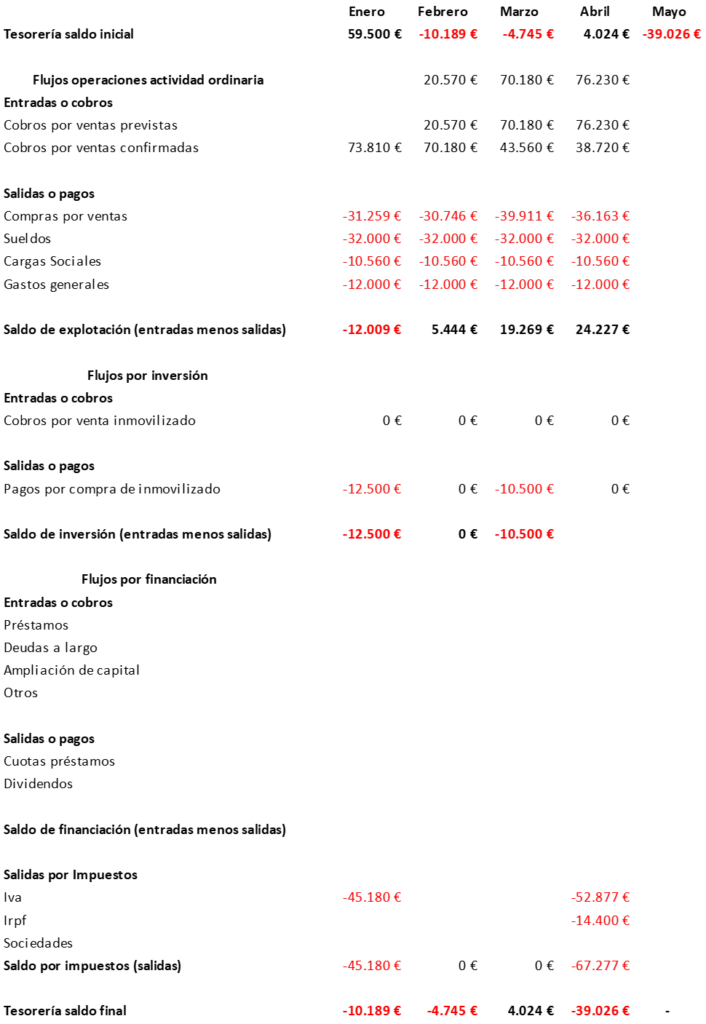

Un pequeño ejemplo, para que veas el esquema/funcionamiento

Se observa que en este mes de enero estamos en números rojos. Sin embargo, nos hemos comprometido a realizar una inversión de valor 12.500€ que si no se realizara nos dejaría con un saldo positivo hasta final de abril, si no hubiera cambios de importancia en las demás entradas y salidas.

Pero en el mes de abril observamos que aunque no hagamos ningún pago por inversiones necesitaríamos dinero. Aquí ya entraría la capacidad de gestión, tal vez adelantando pagos de clientes, retrasando pagos a terceros (siempre de manera honesta, no dejar de pagar por no pagar) o bien solicitando un endeudamiento de corto plazo. Asimismo, existen unos cobros por ventas previstas (que no se han producido) que pueden fallar. Tendremos que estar atentos a ello.

En definitiva, el ejercicio de previsión de tesorería obliga a realizar un esfuerzo de valorar opciones en caso de que no lleguemos a cubrir nuestras obligaciones en un momento puntual. Y lo mejor es hacerlo con tiempo.

Paco Subias

Escuchar – Planificar – Hacer – Controlar – Ajustar