Hace ya un tiempo realicé una formación sobre la gestión del precio. En ella se argumentaba por qué el precio es la palanca más importante en la rentabilidad empresarial.

No obstante, a la gestión del precio, en general, se le hace poco caso en demasiadas empresas.

Las empresas suelen fijar sus precios según una de estas tres maneras:

1. El coste más un margen. No obstante, debemos señalar que al comprador le interesa muy poco cuales son los costes que soportan sus proveedores.

2. Según lo establecido por la competencia. Es una posición cómoda. Tan solo se debería posicionarse un poco por encima o por debajo del precio establecido por la competencia. Pero, ¿ y si la competencia se equivoca? ¿O si le da por bajar precios?

3. Lo que está dispuesto a pagar el Consumidor. No es fácil conocerlo. En B2C las empresas pueden establecer sus encuestas y tal vez el consumidor «comunique» algo parecido a un precio rentable. En mercados industriales B2B, el comprador profesional va solicitando cotización a todos los proveedores y los aprieta a la baja con la amenaza de si se sube demasiado el precio quedarse fuera del rango marcado y por tanto de la posible venta.

¿Cuáles son las variables de rentabilidad de la empresa?

Existen cuatro variables que inciden en la rentabilidad de la empresa.

Son:

-

- El número unidades vendidas

-

- Los costes variables

-

- El coste fijo

-

- El precio

Si queremos estimar el resultado de una empresa lo deberemos realizar con el siguiente cálculo:

(Unidades vendidas X Precio)-(Unidades vendidas X Coste variable unitario)-Coste Fijo=Beneficio

Ahora ya estamos en condiciones de explicar la cuestión expuesta:

¿Por qué el precio es la variable más importante de la rentabilidad empresarial?

Vamos a realizar la demostración matemática para responder a la anterior cuestión.

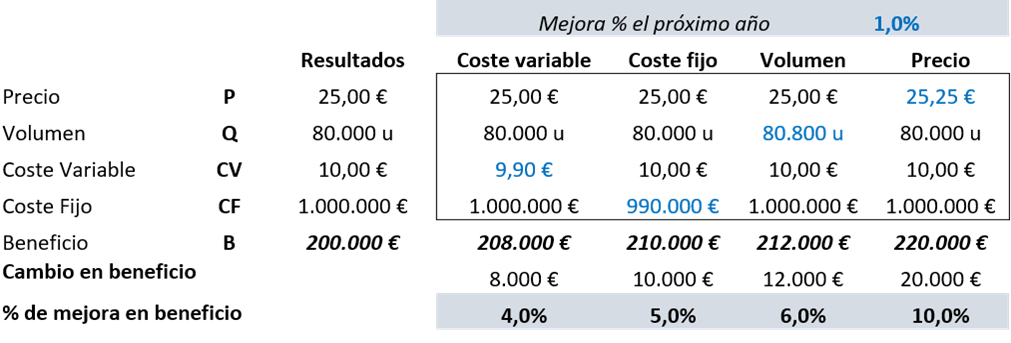

Para ello desarrollaremos el ejemplo del siguiente cuadro, fácilmente replicable en una hoja de cálculo excel.

En este cuadro se hace lo siguiente.

Por separado, reducimos en un 1% de la columna de Resultados o base, cada una de las variables de coste. O bien, incrementamos en un 1% las unidades vendidas y el precio. Sólo reducimos/incrementamos una de las variables. Las demás las dejamos sin cambios.

El efecto más beneficioso se produce con el aumento del precio como vemos en la última columna. Incrementar el precio un 1% manteniendo las demas variables sin variación provocan un incremento del beneficio de un 10%.

Pero, si es tan claro este efecto beneficioso,

¿Por que los gerentes no suben los precios más habitualmente?

Correctamente, piensan que subir los precios les puede llevar a vender menos unidades, y por tanto, perderán cuota de mercado y tal vez vendan menos en dinero. Y eso no les gusta demasiado.

Por eso muchos consideran menos arriesgado y más cómodo, mejorar los resultados reduciendo costes o incrementando las unidades vendidas.

Si quieres saber más o indagar sobre temas relacionados:

Cómo calcular un precio mínimo en relación a los costes de la empresa

Y un caso al respecto:

Empresa que quiere cotizar un precio competitivo a un cliente

Paco Subias

Escuchar – Planificar – Hacer – Controlar – Ajustar